Investir em imóveis na orla do Rio de Janeiro sempre foi associado a prestígio. Mas em 2026, a pergunta vai além do status: qual é a rentabilidade real? Como esse investimento se compara à renda fixa, fundos imobiliários e ações?

O cenário macroeconômico

Com a taxa Selic estabilizada em torno de 10,5% ao ano, a renda fixa segue atrativa em termos nominais. Porém, descontada a inflação (IPCA de ~4,5%), o retorno real cai para aproximadamente 6%. É nesse contexto que o imóvel de alto padrão na orla se posiciona como alternativa de alocação.

A lógica é distinta da renda fixa: enquanto um CDB ou título do Tesouro oferece retorno previsível em troca de liquidez, o imóvel na orla combina valorização de capital com geração de renda (aluguel) e proteção patrimonial.

Projetos como o Allard Ipanema, na Avenida Vieira Souto, são exemplos de ativos que combinam valorização e geração de renda por temporada — especialmente num endereço com demanda turística permanente.

Rentabilidade: os três pilares

O retorno de um imóvel de alto padrão na orla se decompõe em três componentes:

1. Valorização do capital

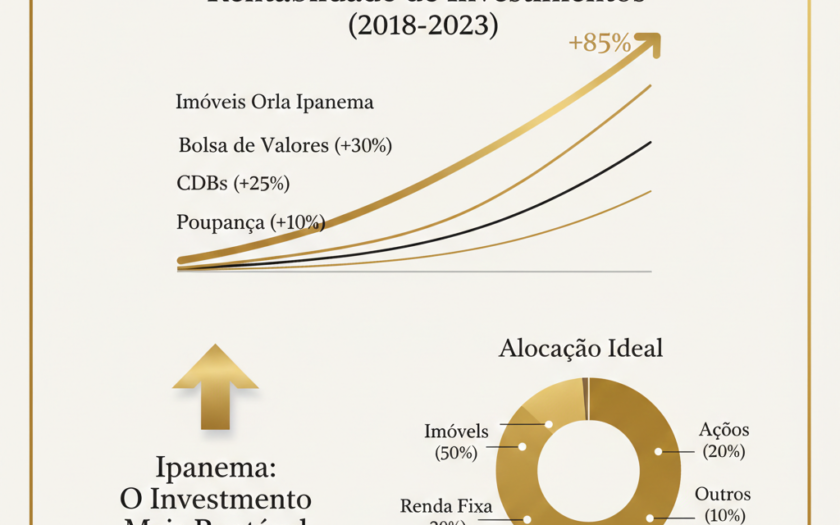

Segundo o índice FipeZAP, imóveis na orla de Ipanema valorizaram em média 12% ao ano nos últimos 5 anos. Em localizações prime (Vieira Souto, posto 9-10), a valorização superou 15% anuais.

2. Renda com aluguel

O aluguel de temporada em Ipanema é um dos mais rentáveis do Brasil. Apartamentos de 2-3 quartos na orla geram entre R$ 1.500 e R$ 3.500 por diária em alta temporada (dezembro-março e julho). O yield anual estimado fica entre 4% e 6%.

3. Proteção patrimonial

Imóveis na orla do Rio funcionam como reserva de valor em cenários de crise. Diferente de ativos financeiros, não sofrem com volatilidade de mercado e são protegidos por lei de impenhorabilidade (quando é bem de família).

Comparativo: imóvel na orla vs. outros investimentos

| Investimento | Retorno anual (real) | Risco | Liquidez | Proteção patrimonial |

|---|---|---|---|---|

| Imóvel orla Ipanema | 12-18% (valorização + aluguel) | Baixo | Baixa | ✅ Alta |

| Tesouro Selic | 6% | Muito baixo | Alta | ❌ |

| FIIs | 8-10% | Médio | Alta | ❌ |

| Ações (Ibovespa) | 10-15% (volátil) | Alto | Alta | ❌ |

| CDB 120% CDI | 7% | Baixo | Média | ❌ |

O fator câmbio: atraindo investidores internacionais

Com o real desvalorizado frente ao dólar e ao euro, o metro quadrado em Ipanema se torna surpreendentemente competitivo para investidores internacionais. Enquanto um apartamento de luxo em Miami Beach custa US$ 15.000-25.000/m², na Vieira Souto o valor equivalente gira em torno de US$ 10.000-12.000/m².

Essa assimetria cambial tem atraído compradores dos EUA, Europa e Oriente Médio, que enxergam no imóvel carioca uma combinação de:

- Desconto cambial (entry point favorável)

- Renda em moeda local (aluguel de temporada)

- Valorização em dólares (quando o real se fortalecer)

Riscos e mitigações

Nenhum investimento é isento de riscos. No caso de imóveis na orla, os principais são:

Liquidez: Imóveis de alto padrão não vendem em dias. O tempo médio de venda em Ipanema é de 6-12 meses.

Regulação: Mudanças na legislação tributária (reforma do IR sobre aluguéis) podem impactar a rentabilidade.

Manutenção: Imóveis de frente para o mar exigem manutenção premium (maresia, pintura, esquadrias).

Mitigação: Diversificar entre imóvel, renda fixa e variável. Não alocar mais de 30-40% do patrimônio em um único ativo imobiliário.

Quando comprar?

O melhor momento para investir em imóvel na orla é na fase de pré-lançamento ou lançamento. Historicamente, a valorização entre o lançamento e a entrega das chaves supera 30-50% em localizações prime.

A segunda melhor janela é em períodos de retração econômica, quando surgem oportunidades de aquisição abaixo do preço de mercado (distressed assets).

Conclusão

O investimento imobiliário na orla do Rio não compete com a renda fixa — ele complementa. Enquanto a renda fixa oferece liquidez e previsibilidade, o imóvel na orla entrega valorização de longo prazo, proteção patrimonial e renda com aluguel. Em 2026, com o câmbio favorável e a demanda aquecida, a janela de oportunidade está aberta — mas, como em qualquer ativo escasso, não ficará aberta para sempre.